오픈도어 (헌 집 사서 새집 줄게) 주가가 2분기 실적 발표 후 바로 다음날 24%나 점프를 했습니다.

바로 본론으로 들어가서, 2021년 2분기실적 재무제표 (10Q)를 살펴볼게요. 몇 가지 포인트 (제가 생각하기에)가 될만한 부분만 살펴보겠습니다.

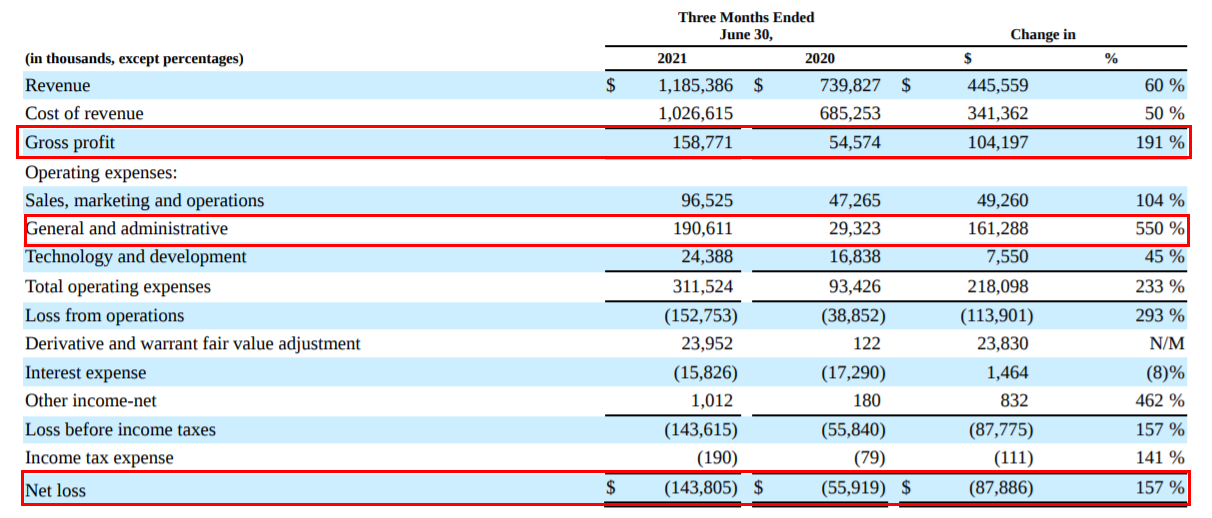

Source : Opendoor 10Q (2021,Q2)

1. 매출 & GP % 증가

이번분기에서 가장 눈에 띄는 성장은 매출총이익 (Gross Profit)인데요, 작년 2020년 2분기와 비교해서 무려 191%, 거의 3배 증가했다는 점입니다. 매출은 60%가 늘었고 매출원가 (집 매입 가격, 매입에 드는 제반 비용, 집수리 비용 등)는 오히려 50% 정도 감소했습니다.

매출이 늘어난 이유는 올해 집값 상승과 작년과 비교해서 올해 판매한 집의 갯수 상승에 있는데요. 작년 2분기 2924개 에서 3481개로 557개의 집을 더 많이 판매하였고 집값은 집 한개당 35% 증가했다고 합니다. (미국에 집을 작년이나 그 이전에 샀던 분들은 평균 대략 35% 정도 돈 버셨네요 ^^)

"We sold 3,481 homes during the three months ended June 30, 2021, compared to 2,924 homes during the three months ended June 30, 2020, representing an increase of 19%, while revenue per home sold increased 35% between periods, representing an increase of 19%, while revenue per home sold increased 35% between period."

이렇게 매출총이익이 3배나 상승했음에도 불구하고 아직도 회사는 영업손실이 나고 있는데요. 숫자를 조금 자세히 살펴보겠습니다. 위에도 표시를 했는데요, General & Admin (일반관리) 비용이 작년 29.3 million에서 190,6 million 달러로 무려 550%나 증가했네요. 이것이 이번 분기 영업손실 증가의 가장 큰 원인으로 보입니다.

왜 이렇게 갑자기 일반관리비용이 늘었는지 그중에 어떤 비용이 많이 증가했는지를 살펴 볼께요.

임직원들에게 stock based compensation (주식 보너스) 을 제공 비용이 올해 어마어마하게 늘었네요.

Net loss가 143.8 밀리언 달러인데 여기서, 아주 단순하게, stock based compensation 이 없었다고 가정하면, 오히려 영업 이익이 20.3 밀리언이나 됩니다. 너무 단순하게 계산을 해보긴 했지만, 아마도 매년 이렇게 어마어마하게 주식보너스를 제공하지는 않을 거라 예상해 보고요, 그렇다면 이 부분은 향후 감소할 여지가 있기에 다음 분기나 향후에는 영업손실이 많이 줄어들 수 있는 potential이 있다고 보입니다.

2. Inventory와 대출 (debt)의 증가

매출과 매출총이익의 증가 외에 이번분기에 주목할 만한 점은 재고자산 (헌 집 사서 새집 줄게, 즉 새로 사들인 헌 집)과 부채의 증가입니다. 대출이 $474 밀리언에서 2265 밀리언으로 약 5배 정도 늘었네요. 이유는, 아래 보시는 바와 같이 집을 구매하기 위함인데요, 집 재고도 $460 밀리언 --> 2605 밀리언으로 거의 6배 늘었습니다. 오픈도어의 재고 체류기간 (헌 집 사서 새집으로 고쳐서 파는 기간이) 약 70일에서 100일 정도라고 합니다. 따라서 2-3달 뒤에는 지금의 재고가 팔려서 현금창출이 이루어지겠죠. 부채가 늘어나는 비율과 재고자산의 증가 비율 발란스가 중요할 듯 보이네요.

3. 리스크

이자율이 올라가면 오픈도어는 리크스가 커서 안된다, 라고 말씀하시는 분들이 많은데요. 이자율이 오르고 부동산 시장이 둔화되는 시기가 함께 온다면 확실히 리스크는 있습니다. 다만 부동산 시장이 둔화되는 시기는 대체로 모든 시장도 좋지 않은 것 같아요. 즉 다른 회사들도 힘들다는 거죠. 오픈도어만이 아니고.

이자율이 오르면 오픈도어의 재무제표에서 interest expense (see below),이 오르겠죠. 하지만 전체 income statement 손익계산서 상에서의 비중은 그리 높지 않습니다. 현재 제로 금리라 interest expense가 낮은 편이긴 하지만 그래도 작년에 비해 8% 정도밖에 하락하지 않았고요.

또한 집값 하락도 오픈도어의 수익에 마이너스 요소입니다. 매출액 (집 판매가액) 은 줄테고, 매출원가 (집매입가는 전보다 증가)는 늘게되나까요. 이자율 상승과 그에 따른 집값 하락은 오픈도어 비즈니스에 리스크 팩터임에 분명해 보입니다. 따라서 흑자전환을 위해 오픈도어의 가장 큰 숙제는 market share를 늘려서 매출액을 절대적으로 늘려야 한다고 생각되네요. 그렇게 해야 매출이익률이 줄어도 매출이익금이 절대적을 늘고, 또한 고정비용을 커버할수 있으니까요.

4. Market shares

이번분기에 주목할 만한 또 한 가지는 마켓셰어 확장입니다.

아직도 과제가 많은 오픈도어이지만, SPAC주라고 올해 엄청 두들겨 맞고, 24%가 올랐어도 아직도 고점 대비 반토막 이상 하락한 상태이지만, 그래도 오픈도어의 밝은 미래를 기대해 봅니다!

** 종목추천 아닙니다. 재무제표 결과가 주가에 영향이 바로 있지도 않습니다. 하지만 좋은 실적 내는 회사는 언젠가 주가도 따라 올라가기 때문에 분기별 재무제표 분석으로 회사가 영업을 얼마나 잘하고 있는지 체크하는 것은 중요하다고 생각합니다. 도움이 되셨길 바랍니다. 모두 성투하세요!

'슬기로운 주식생활' 카테고리의 다른 글

| SKLZ 2분기 실적, 스킬즈 주가 (0) | 2021.08.19 |

|---|---|

| 오픈도어, 2021년 Q3 가이던스 (Outlook) (0) | 2021.08.16 |

| 미국주식, NRZ 리츠 주식 배당금과 수익률 모두 챙기자 (0) | 2021.03.20 |

| 업워크 (Upwork) 주식, 업워크 주가 많이 오를까? (0) | 2021.03.19 |

| Plug Power, SKLZ, FUBO (0) | 2021.03.18 |